Regulación contable para 2026: lo que necesitas saber

¿Quieres conocer los cambios en la regulación contable para el 2026? Si es así, entérate de todo lo que debes saber. Efectivamente, esto es vital si quieres que tu empresa cumpla con las normas contables y tributarias en este nuevo ejercicio fiscal.

Por otra parte, en el mundo empresarial, tener en cuenta estos cambios es fundamental para tomar decisiones informadas. Especialmente, porque la regulación evoluciona constantemente para adaptarse a las dinámicas económicas del país. Un claro ejemplo de esto es la implementación total de la inteligencia artificial en la fiscalización de la DIAN. Por consiguiente, estar actualizado no solo es una ventaja, sino una obligación para garantizar la sostenibilidad de tu negocio.

En este artículo te contaremos las actualizaciones más relevantes para el 2026, desde las fechas de cierre hasta los nuevos topes para revisoría fiscal y vigilancia de SuperSociedades.

Cambios Importantes en Regulación Contable para el 2026

El cierre contable es el termómetro de tu empresa. Estas son las fechas que no puedes olvidar en 2026.

Fechas claves para el cierre contable

- Renovación de la matrícula mercantil: Hasta el 31 de marzo de 2026.

- Asamblea de accionistas (reunión ordinaria): Debe realizarse a más tardar el 31 de marzo.

- Depósito de estados financieros: Un mes después de ser aprobados por la asamblea.

- Información Exógena: Recuerda que los plazos suelen iniciar en abril y mayo de 2026, dependiendo de los últimos dígitos del NIT.

👉 Tal vez quieras a aprender a realizar el cierre contable sin cometer errores y de forma eficiente.

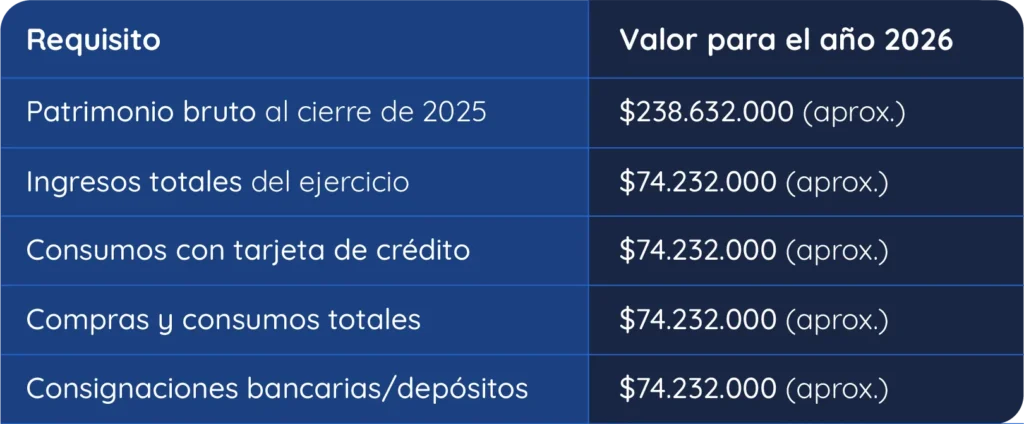

Obligados a presentar la declaración de renta año gravable 2026

Para este 2026, deberán presentar declaración de renta las personas naturales que durante el año 2025 hayan cumplido con los siguientes topes (basados en la UVT de 2025):

Obligados a presentar impuesto al Patrimonio según la regulación contable para 2026

Las personas naturales y sucesiones ilíquidas que al 1 de enero de 2026 posean un patrimonio líquido igual o superior a 72.000 UVT deberán declarar.

Fechas de pago: en este caso, se mantiene el esquema de dos cuotas, generalmente en mayo y septiembre de 2026.

Valor estimado 2026: El tope estará rondando los $3.820.000.000 (calculado con la proyección de la UVT 2026).

Obligados a tener revisor fiscal

Estarán obligadas las sociedades comerciales que al 31 de diciembre de 2025 hayan igualado o superado estos montos (basados en el SMLV de 2025):

- Ingresos brutos: Iguales o superiores a $4.290.000.000 (3.000 SMLV).

- Activos brutos: Iguales o superiores a $7.150.000.000 (5.000 SMLV).

Sociedades que serán vigiladas por la Supersociedades.

Serán vigiladas en 2026 las entidades que al cierre de 2025 hayan alcanzado:

- Activos o Ingresos Totales: Superiores a $42.900.000.000 (equivalentes a 30.000 SMLV).

Modificaciones en los indicadores de deterioro patrimonial.

Para el cierre de 2026, la normativa exige especial atención a la continuidad del negocio. Las empresas deben vigilar:

- Patrimonio Negativo: Si el patrimonio total es inferior a cero.

- Pérdidas consecutivas: Utilidad neta negativa por dos periodos.

- Razón Corriente: Si el indicador es menor a 1,0 por dos años seguidos ($Activo Corriente / Pasivo Corriente < 1.0$), es una alerta roja de insolvencia ante los entes de control.

Consejo Cuenti para tu regulación contable 2026

Con la automatización de la DIAN en su punto más alto, realizar cierres manuales es un riesgo innecesario. Por eso, utilizar un software que integre facturación electrónica 2.0, nómina y contabilidad en la nube como CUENTI, ya no es un lujo, sino el estándar para evitar sanciones este año.

¿Te gustó este artículo? Para más contenido síguenos en Facebook, Instagram y YouTube.